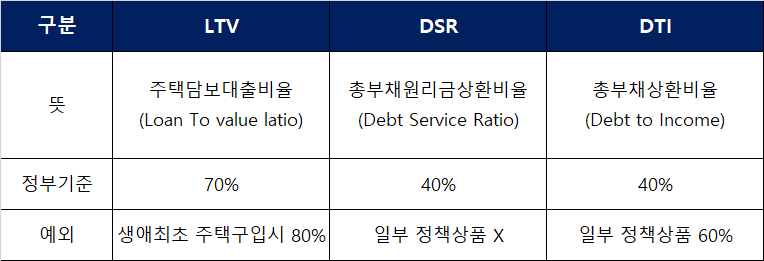

최근, 더 많은 사람들이 집을 사기 위해 집을 사고 있다.대출을 받지 않고 살 수 있는 것이 최선이지만, 대부분 주택담보대출과 함께 살 것이다.주택담보대출은 다양한 규제로 인해 본 적이 없기 때문이다.모든 용어를 알아야 할 필요는 없지만, 전형적인 용어를 알고 있다면 도움이 됩니다.주택담보대출의 세 가지 중요한 용어는 LTV DSR DTI에 있다.LTV가 뭐에요?

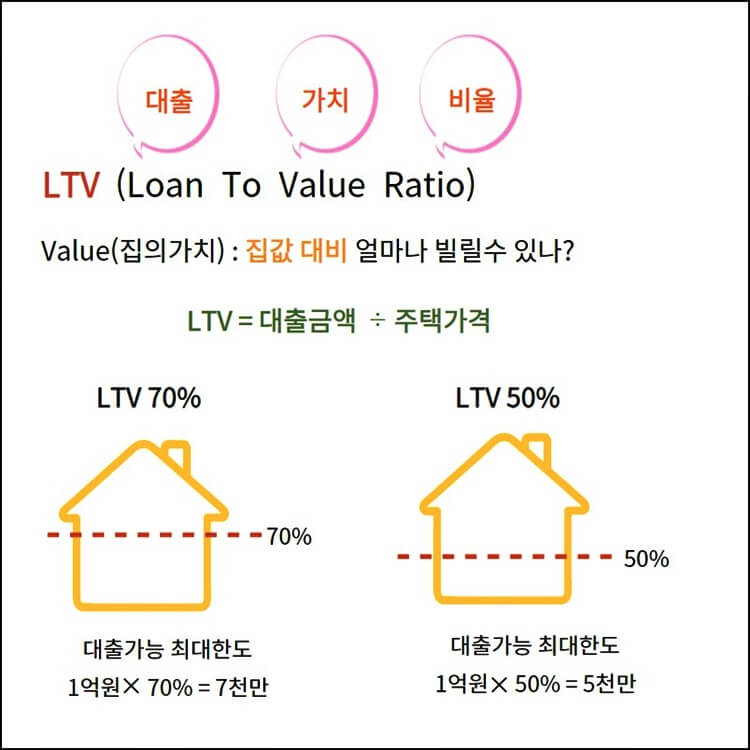

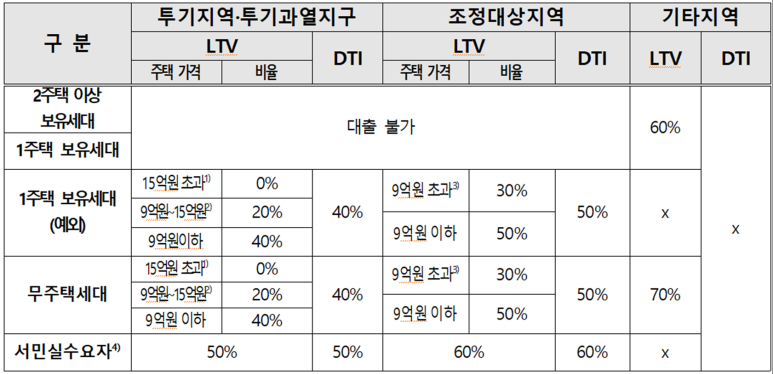

우선, LTV는 주택의 담보로 돈을 빌려줄 때 인식되는 자산 가치 비율을 의미한다.터미널에 비해 단지 이해하기 힘들지만, 집값과 비교하면 가장 직관적이고 쉬운 것은 무엇입니까?이게 그거다.

간단히 표현에서 LTV 계산 방법을 표현하여 주택값/주택 값 *100 = LTV lt LTV simply LTV 계산 방법을 표현합니다.주택담보대출 LB는 일반적으로 70%까지 허용되며, 이 숫자는 일반적으로 규제에 따라 감소된다.예를 들어, LTV 한계는 70만 원이나 LTV 한계는 70만 원을 빌려줄 수 있다는 것을 의미한다.결국 가장 중요한 것은 집값이다.주택 가치는 아닌 KB 시장가격으로 계산된다.DSR의 의미

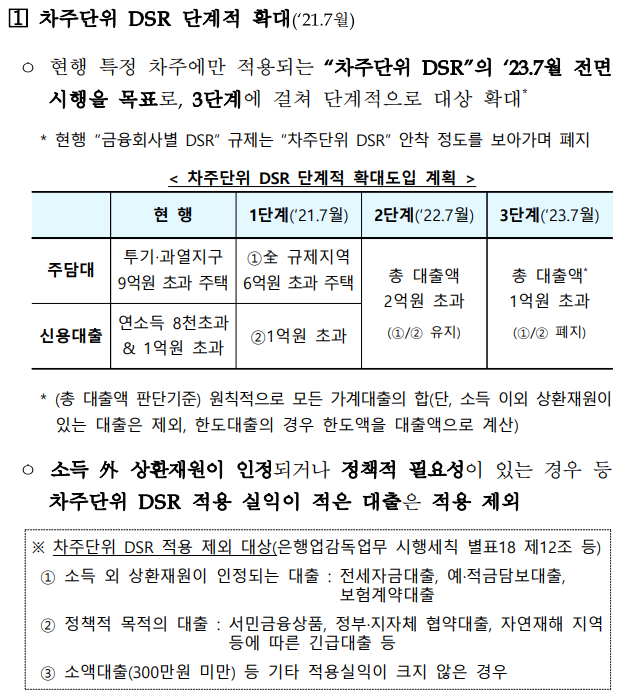

DSR은 부채 서비스 비율과 관심의 비율이다.연간 소득에 대한 연간 소득의 비율과 이자 지급율을 말한다.최근 DSR은 많은 돈을 가지고 있다면 소득이나 DSR 계산은 소득이 없는 경우 대출금을 받을 수 없습니다.담보 대출은 명확하고, 이 환경은 완전히 제외되지만, 이 환경은 완전히 제외됩니다.신용, 주택담보대출 등 모든 대출, 주택담보대출 등 모든 대출을 받을 수 있는 치명적인 규제입니다.특히 DSR의 경우 LTV가 희석되고 있다.높은 관심 환경에 많은 수익을 가지고 있지 않으면 DSR에 적발되기 전에 DSR에 붙잡혀 있기 때문에 대출을 받을 수 있습니다.

DSR 계산 방법은 연간 주요 상환/ 연간 소득 *100 = DSR ds DSR the DSR%입니다.신용대출과 이자 지급을 결합함으로써 계산되고, 신용대출이 특히 낮은 DSR 한계를 가지고 있기 때문이다.

나는 주택담보대출 DSR 계산기를 가지고 있었다.연간소득은 400만 원을 기준으로 4%와 360개월 동안 계산하면 전체 주장과 이자 상환액은 21만 원, 135만 원으로 집계됐다.그러면 우리는 금액을 줄이고 상환 기간을 연장해야 합니다.

사례 2와 같이 주택담보대출 상환기간을 30년에서 40년으로 늘렸을 때 DSR은 36%로 감소했습니다. 그럼 받을 수 있어요.이처럼 DSR 한도에 해당하면 대출 기간을 연장하거나 대출 금액을 줄여야 합니다. DTI의 의미

마지막으로 DTI는 소득에 부채에 대한 것이다.금융부채를 소득으로 상환할 수 있는 계산 비율이다.DSR과 DTI 사이의 차이는 DSR은 대출금 대출과 기타 대출의 주요 대출과 기타 대출에 대한 이자율, DTI의 주요 대출과 관심이 있다는 계산 방법이다.DSR=의 주요 + 이자 상환, 기타 대출금 상환, 기타 대출금 지급, 기타 대출금 지급, 기타 대출금 지급은 훨씬 유리한 조건이다.DTITI는 중요하지 않아요.중요하지 않은 이유는 DSR에서 가장 대출을 받는 이유는 DSR에 계산되고 있다.

마지막으로 DTI는 소득에 부채에 대한 것이다.금융부채를 소득으로 상환할 수 있는 계산 비율이다.DSR과 DTI 사이의 차이는 DSR은 대출금 대출과 기타 대출의 주요 대출과 기타 대출에 대한 이자율, DTI의 주요 대출과 관심이 있다는 계산 방법이다.DSR=의 주요 + 이자 상환, 기타 대출금 상환, 기타 대출금 지급, 기타 대출금 지급, 기타 대출금 지급은 훨씬 유리한 조건이다.DTITI는 중요하지 않아요.중요하지 않은 이유는 DSR에서 가장 대출을 받는 이유는 DSR에 계산되고 있다.